コラム&ニュースレター

消費税のインボイス制度

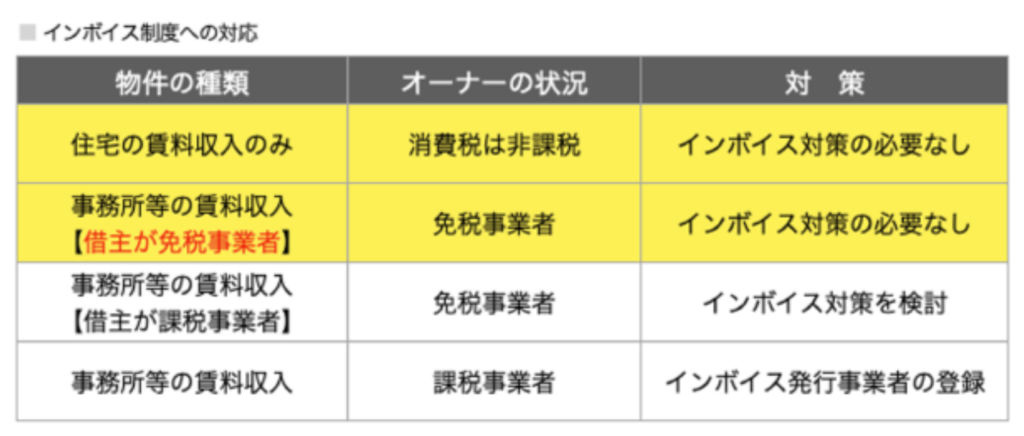

◆課税事業者と免税事業者

課税事業者とは、2年前(2期前)の課税売上高が1,000万円を超える事業者で、消費税納付の義務があります。

また、 課税売上が1,000万円以下でも税務署に届出すれば課税事業者になります。

アパート ・ マンションの貸料(非課税売上)が売上の大部分となるオーナー様は「免税事業者」 となっていることが多いと思います。 免税事業者は消費税納付が免除されます。

事務所・店舗等の貸料は課税売上ですが、テナント側が個人等の免税事業者の場合には、オ ーナーとテナントの双方が免税事業者ですのでインポイス制度の対応は必要ありませ ん。

◆インボイス制度の概要

インポイス制度は、 正式には「適格請求書等 保存方式』 といい、インポイスは 『適格請求書」 のことです。

事業者が仕入税額控除を受けるため、 商品の仕入れや販売をする際の請求書や納品書の記載方法、発行・保存に関わる新たなルールを定めた制度で令和5年10月1日から開始します。

制度開始後に仕入税額控除を受けるには、取引先から交付されたインボイスの保存が必要になります。

インボイスを発行するためには、課税事業者となって、税務署へ登録をしなければなりません。

◆令和5年度税制改正(案)

インボイス制度にかかわる改正点には次のようなものがあります。

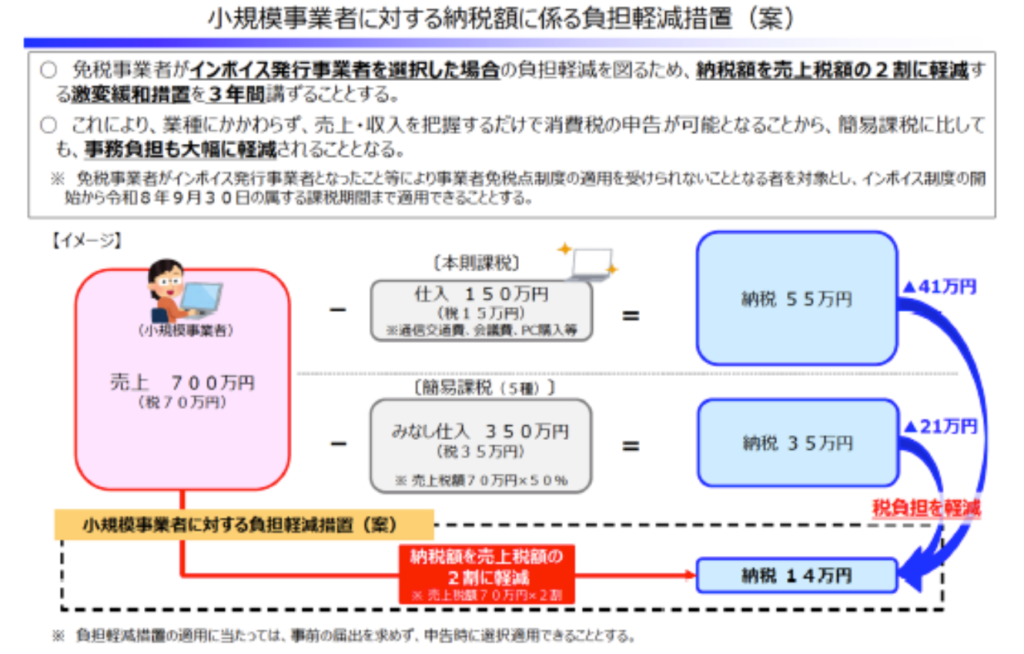

<2割特例>

インボイス制度の開始とともに免税事業者から課税事業者になる事業者が対象です。

課税事業者になったとき、消費税の計算方法は「本則課税」と「簡易課税」の2つです。

売上の少ない小規模事業者の場合、納税者の計算が本則課税よりシンプルで、領収書等の保存がいらない簡易課税を選らぶことが多いです。

しかし、いなし仕入率が4割である不動産賃貸業では、売上の6割に対する消費税を納税しなくてはなりません。

この負担を和らげるのが「2割特例」です。2023年10月1日から2026年9月30日までの日の属する課税期間中に免税事業者から課税事業者になる事業者は、特例で納税額を「売上分の消費税×20%」に抑えることが可能となります。

但し、①2023年9月30日以前から課税事業者選択届出書を出していた、②基準期間の課税売上高が1000万円を超えた、等は原則として対象外なので注意が必要です。

<登録申請手続きの柔軟化>

(現行)

インボイス制度が開始される令和5年10月1日から登録を受けるためには、原則として令和5年3月末までに申請書を提出しなけらばなりませんが、4月以降であっても申請書に3月末までの申請が「困難な事情」を記載することで、10月1日の登録したものとみなす措置が設けられています。

(改正案)

事業者の準備状況にバラつきがあることや、今般、支援措置が追加されたことも踏まえ、あえて申請書に「困難な事情」の記載を求めることはせず、4月以降の登録申請を可能とする対応を行うこととしています。

◆賃貸経営への影響

オーナー様が免税事業者の場合、適格請求書を発行できないので、借主(課税事業者)は賃料にかかる消費税を仕入れ税額控除できず、そのため借主は消費税の負担額が増えてしまいます。

結果として、以下のようなリスクが考えられます。

(1)テナントから「消費税分を賃料から減額してほしい」と求められる可能性

(2)既存のテナントが、適格請求書を発行してもらえる物件に移行する可能性

(3)新規のテナント事業時、適格請求発行不可を理由に入居回避される可能性

課税事業者の選択は任意ですので、状況に合わせてご検討をお願いします。

一部のテナントから、オーナー様の登録番号の取得状況や今後の予定についての問い合わせが始まっています。

既に登録番号を取得されたオーナー様については、お手数をお掛けしますが、当社へお知らせ下さいますようお願い致します。

*********************

インボイス制度に関するお問合せ

<国税庁HPより>

インポイスについて

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_inquiry.htm