コラム&ニュースレター

消費税と不動産賃貸経営

爽やかな季節となりました。

何をやっても上手くいきそうで、

色々なことにチャレンジしてみたくなります。

今年も残り3ヶ月。

充実した時間を送りたいものです。

◆消費税と不動産賃貸経営

皆様ご承知の通り、10月1日から消費税率が10%になりました。

今回は、不動産賃貸産業における消費税について整理してみたいと思います。

◆消費税がかかる取引とかからない取引

不動産貸貸菜に関する取引の中で、 消費税がかかる取引と消費税がかからない取引の例は次の通りです。

く消黄税がかかる取引例>

・店舗、事務所、駐車場などの賃料

・仲介手数料、事務手数料

・建物の売買代金、建築請負代金

く消費税がかからない取引例>

・地代、住宅の賃料

・住宅の礼金

・土地の売買代金

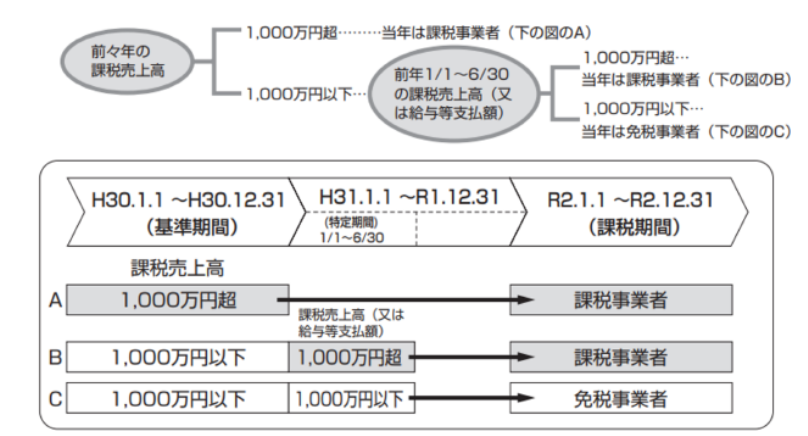

◆課税事業者

オーナー様に消黄税が課税されるかどうかは不動産賃貸業を会社組織で行っているか個人で経宮しているかは全く関係ありません。 消費税は「課税事業者」に該当すれば納税義務が生じます。

個人オーナ一様が課税事業者に該当するかどうかの判定は、基準期間(個人は原則として前々年)の課税売上高が 1000万円を超えるかどうかに基づきます。

基準期問の課税売上面が税抜きで1000万円以下の場合は免税事業者とされ、消黄税の納税義務はありません 。

年間売上が1200万円あっても、賃貸物件がアバート(住宅)だけであれば課税事業者になりませんが、同じ1200万円でも店舗や駐車場などの賃料が1000万円を超えれば課税事業者になります。

但し、上記の基準期間が1000万円以下の課税売上高だったとしても「特定期間」における課税売上高が1000万円を超える塀合は課税事業者となります。

特定期間とは、前年の1月1日から6月30日までの期間のことを言います。

したがって、2年前の課税売上為が1000万円以下でも 、 前午の前半で急激に売上が伸びた場合については、 今年から消黄税の課税事業者となります。

ひとつ注意しなければならないのが、アパート等の建物を売却した場合です。建物の売買代金は、消費税の課税対象になる取引ですから、税事業者に該当する可能性があります。

◆消費税の計算

通常、 消黄税の納付税額は「売上にかかる消費税から「仕入にかかる消費税」を控除した金額になります。

この金額がプラスならば消費税の納付、マイナスならば還付となります。

尚、消費税の還付を受けることができるのは課税事業者(および課税事業者を選択した免税事業者)だけです。

◆不動産貸料の税率変更のタイミング

契約上、当月分の賃料の支払期日が前月とされている場合では、10月分の家賃を9月末に支払っていたとしても、新税率10 %が適用されます。

逆に契約上、当月分の賃料の支払期日が翌月とされている場合では、9月分の家賃を10 月に支払ったとしても、旧税率8%が適用されます。

賃貸物件に必要な様々な工事に対応しております!

雨漏り水漏れ等のクレーム工事、入居者入れ替え時の原状回復工事は勿論、外壁塗装、防水工事、リノベーション工事など、皆様からのお問い合わせをお待ちしております。

◆簡易課税制度

簡易課税制度は、基準期間の課税売上高が5000万円以下の事業者について、事務負担を考慮した制度です。

控除対象仕入税額の計算を「みなし仕入率」を用いて簡便的に算出できます。

不動産業のみなし仕入率は40%となっています。

不動産貸貸業の場合は、固定資産税や火災保険料など消黄税の課税仕入等に該当しない経費もあり、簡易課税制度を選択するほうが有利になることが多いようです。

但し、問易課税を選択すると消費税の還付を受けることはできません。

アパ―トの新築や大規模修繕を計画している場合は注意が必要です。

◆申告と納付

課税事業者は、課税期間の終了の日の翌日から2ヵ月以内に、確定申告書を提出し、税金を納付しなければなりません。

但し、個人事業者の消黄税の確定申告と納税の期限は 2月末日ではなく、3月31日までとなっています。

尚、課税事業者であっても課税取引がなく 、かつ納付税額がない場合は、 確定申告菩を提出する必要はありません。

税務についての詳細は、税理士等の専門家にご相談下さい。

ご希望のオーナー様には、税理士等のこ紹介も出来ますので、担当者にお声掛け下さい。

ニュースレター 2019年10月号 Vol.74より